RiskMan

Backtesting und Stresstests

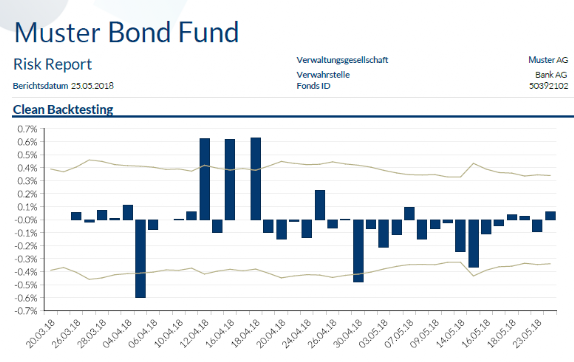

Das RiskMan Backtesting ermöglicht es, anhand der Preisberechnungen eingespielter Fonds den berechneten Value at Risk mit Gewinnen/Verlusten aus historischen Preisberechnungen backzutesten.

Nach dem Prinzip des Clean Backtesting erfolgt die Ermittlung auf der Basis des 1-Tages-Monte-Carlo Value at Risk, wobei die Möglichkeit zur VaR-Skalierung für tiefere oder höhere NAV-Berechnungsfrequenzen gegeben ist. Für einige derivative Instrumente liegen Sonderregeln vor.

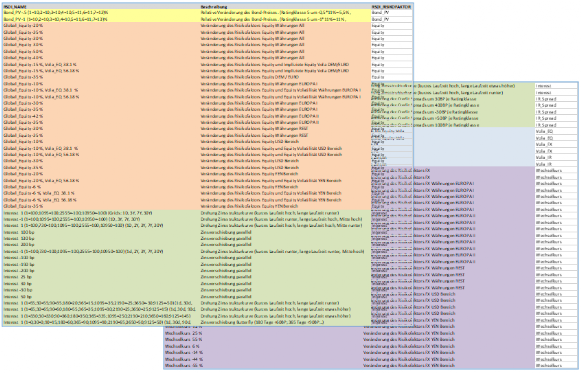

Im RiskMan Stresstesting stehen Ihnen neben den Instrument- und/oder Fonds-bezogenen Stresstests auch über 100 individuelle Stress-Szenarien in beliebiger Komination zur Verfügung.

Folgende Stresstestgruppen können berechnet und auf Wunsch angepasst und/oder erweitert werden: Bond-PV-, Aktien-, Zins-, Zinsspread-, Volatilitäts-, und Wechselkurs-Stresstests.

Mit dem Worst-Case-Finder verfügt RiskMan über die einzigartige Möglichkeit über eine finanzmathematische Funktion je Portfolio das realistische und zugleich negativ wirksamste Szenario zu ermitteln und die zentrale Aussage zu treffen: „Über der definierten Plausibilitätsschwelle kann kein schlimmerer Verlust als kmax für dieses Portfolio eintreten“.

Sie haben Fragen oder Interesse?

Gleich Termin vereinbaren.