RiskMan

SRRI

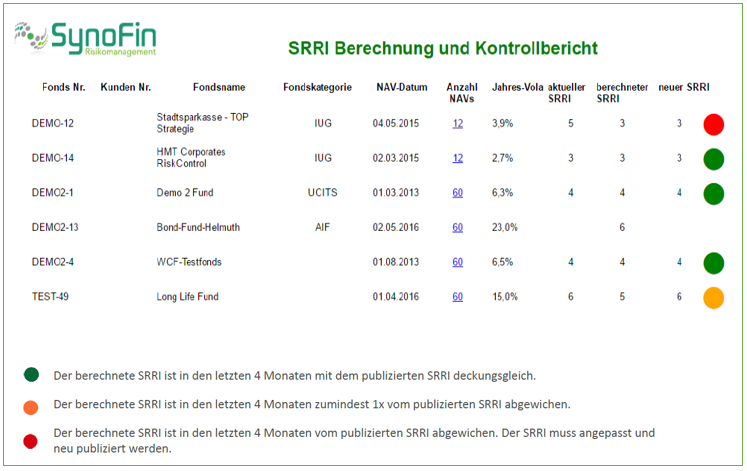

Das RiskMan Modul SRRI ermittelt den Synthetic Risk Reward Indicator (SRRI) als standardisierte Risikokennziffer auf einer Skala von 1 bis 7 anhand beobachteter historischer Volatilitäten aus der Wertentwicklung über die letzten 5 Jahre.

Der Datenimport erfolgt über eine definierten Prozess und eine dafür festgelegt Standardschnittstelle.

Anhand der vorliegenden NAV-Historie eines Fonds wird dieser Indikator gesetzeskonform (CESR/10-673) berechnet und mit dem eventuell bereits publizierten SRRI abgeglichen.

Eine eventuell fehlende NAV-Historie wird durch das Aufstellen einer Target Asset Allocation, welche so nah wie möglich an der IST-Allokation des Portfolios liegt, ergänzt. Dabei wird durch Heranziehung eines Musterportfolios oder eines Benchmark-Mix die historische Volatilität ermittelt.

Der Sliding Window Test dient zur Feststellung des Änderungsbedarfs und Reduktion der Änderungshäufigkeit des KIID. In diesem 4 monatigen Betrachtungszeitfenster ist ein neues KIID zu erstellen, wenn alle neu berechneten Werte des Fonds ausserhalb des ursprünglichen SRRI-Wertes liegen.

Sie können anhand des SRRI-Reports eine adäquate Entscheidung über eine allfällige SRRI Änderung rechtzeitig treffen, wenn die letzten 4 Monate auf mehrere unterschiedliche Risikoklassen hindeuten.

Sie haben Fragen oder Interesse?

Gleich Termin vereinbaren.